Spero che la risposta a questa domanda sia scontata per chiunque, ma non ci vorrei scommettere: con carta di credito! C’è ovviamente chi preferisce il cash, il contante, ma personalmente lo trovo scomodo in Italia, a casa, figuriamoci all’estero. Generalmente faccio molto uso di carte di credito, meno di bancomat, quasi niente di contanti, quindi anche all’estero mi rimane semplice.

I motivi per prediligere i pagamenti elettronici sono molteplici:

- non devo cambiare il mio denaro nella valuta locale, quindi non devo cercare un ufficio di cambio;

- se non uso contanti nemmeno posso finirli, quindi non devo tornare ad ufficio di cambio;

- non devo portarmi dietro tutte quelle monetine che spesso ci vengono date come resto (e viaggiare leggeri è sempre importante);

- non mi rimarranno né monete né banconote inutilizzabili al rientro a casa;

- la mia banca effettuerà sempre il cambio corretto, cioè è difficile che venga frodato o che paghi commissioni poco “ortodosse”;

- posso tenere traccia di tutte le mie spese.

E’ chiaro che viaggiare significa anche entrare in contatto con modi di fare e costumi locali, comprendo quindi che prendere confidenza con la moneta locale possa aiutare a sentirci più “del posto”. Altre volte siamo costretti ad utilizzarla perché è l’unica forma di pagamento accettata. Quindi, in generale, un prelievo presso un ATM al momento dell’arrivo ci sta, ce lo possiamo permettere, quanto meno per pagare un Taxi dall’aeroporto all’albergo (in alcuni luoghi capita infatti che non tutti accettino le carte di credito di stranieri).

Quante e quali carte di pagamento?

Chiarito come generalmente mi destreggio per i pagamenti, ora vi racconto quante e quali carte bisogna avere per viaggiare tranquilli.

Sì, perché io voglio viaggiare tranquillo, voglio che il mio viaggio fili liscio, o quanto meno non voglio avere problemi col denaro mentre sarò via (perché tanto qualche altro problema si verificherà, quindi almeno quelli legati al denaro cerchiamo di evitarli).

Generalmente consiglio di avere almeno 2 carte di credito, 2 carte vere, non di quelle ricaricabili. Ne servono almeno 2, una per il circuito Mastercard ed una per il VISA. Capita infatti che al momento di pagare una possa essere “declined” perché la vostra banca vi ha bloccato il pagamento presso quel particolare esercente. Ma voi avete la soluzione, tirate fuori l’altra carta e risolvete il problema. Capite bene che se ne avete solo una siete presto fregati! American Express è un’altra valida alternativa, anche se ha dei costi di gestione decisamente più alti rispetto alla media delle altre.

Quindi almeno 2 carte di credito il cui platond sia un po’ alto, i classici 1500€ non bastano, quanto meno cercato di avere una delle due carte che possa arrivare almeno a 5000€. Può capitare un imprevisto, siete in autostrada e dalla corsia opposta un camion fa saltare un sassolino che vi scheggia il parabrezza. Dovete così ripagare il noleggiatore e se non vi basta il plafond sono problemi. Oppure dovete prenotare un volo per tornare con urgenza in patria: con 1500€ ci fate poco, soprattutto se siete già via da alcuni giorni.

Potete poi usare delle carte di debito, anche qui almeno due, possibilmente sempre su circuiti diversi o di banche diverse. In giro ce ne sono davvero tante, alcune delle quali appoggiate a dei veri conto corrente. La differenza tra credit e debit spero sia chiara: con le prime avete un credito, da restituire il mese successivo o a rate, col altre potete spendere quello che avete a disposizione, niente credito.

Negli anni ne ho provate alcune e qui di seguito voglio suggerirvene un paio, ovviamente che “funzionano”!

N26

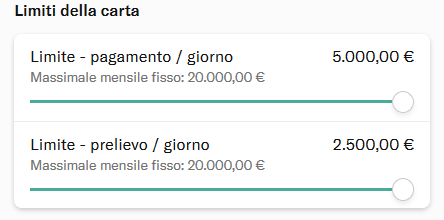

Questa è una vera e propria banca online con sede in Germania. Una volta aperto il conto, a costo zero, vi inviano una debit card Mastercad. Può tranquillamente arrivare ad un plafond mensile di 20000€ e con questa potete quindi coprire molte delle spese, anche impreviste, purché abbiate denaro a sufficienza sul conto. Tra le varie ricordo anche un costo dei prelievi molto vantaggioso, 1.7% rispetto ad una media del 2% applicato da altre banche.

Tra le varie opzioni disponibili, c’è anche quella di avere del cashback su tutte le spese effettuate con la carta.

Per aprilo servono 5 minuti ed uno smarphone, poi potrete gestire il tutto da una app: fai click qui per procedere usando il mio referral code.

Per tutti i dettagli ovviamente fate riferimento ai documenti riportati sul sito web della banca.

Hype

Questa è la mia seconda scelta, il piano B per la gestione delle emergenze, anche se in realtà è molto di più (ex. prelievo gratuito di contante da ATM in Italia e all’estero). Si tratta di una carta di debito, anche questa a costo zero, con un IBAN. Non è un conto corrente nel senso classico del termine, ma una e vera carta ricaricabile. A differenza però di tante altre le cui funzionalità e dubbi sono poco chiari, qui onestamente c’è poco da chiarire, non dà problemi e ci pagate praticamente di tutto. Personalmente la uso per acquisi online su dei siti dove non è previsto PayPal o di cui ho poca fiducia (ex. un hotel fuori dai circuiti più noti), ci metto ciò che serve e via. La ricarico con un bonifico gratuito da uno dei miei conti (ex. quello citato sopra) e sono a posto.

Ma vi dirò di più, avere una carta di questo tipo vi può far stare più tranquilli quando sarete fuori perché se per qualche motivo vi servisse del denaro in più potete farvi arrivare un bonifico e risolvete i vostri problemi, è cioè un buon modo di trasferire denaro (anche tra amici per dividere, ad esempio, i costi della cena – il trasferimento di denaro tra Hype è immediato e gratuito).

Anche per questa, se vorrai usare il mio referral code mi farai felice (e potrai ricevere subito sul tuo conto da 10€ a 25€ a seconda del piano che sceglierai): click qui per andare sul sito della carta.

Per tutti i dettagli ovviamente fate riferimento ai documenti riportati sul sito web della banca.

Altri metodi di pagamento

Infine vorrei suggerire / ricordare a chiunque voglia viaggiare e non avere problemi coi pagamenti di usare quanto più possibile PayPal. Personalmente lo utilizzo per effettuare molti dei pagamenti online di merci e/o servizi, compresi gli hotel quando possibile. Aprire un account è gratuito così come effettuare acquisti (la commissione è a carico del venditore). Vi consiglio di collegarci almeno una carta di credito e un conto corrente, così quando sarete lontano da casa potrete addebitare le spese direttamente sul vostro conto senza intaccare il plafond della carta (che vi ricordo non è mai alto abbastanza quando si è in viaggio). Per tutti i dettagli andate sul sito web di PayPal.

Ci tengo a sottolineare che non ho alcun rapporto commerciale né di altro tipo con le carte, le banche e quant’altro riportato in questa pagina ad eccezione dei referral code (o link di invito) come espressamente indicati.